เกี่ยวกับเรา

เนื่องด้วยการวิจัยและพัฒนาเทคโนโลยีของผลิตภัณฑ์ การบริการ และกระบวนการผลิตนับเป็นปัจจัยที่สำคัญที่จะสร้างความสามารถในการแข่งขันของอุตสาหกรรมและของประเทศ อันจะนำไปสู่การได้เปรียบเชิงการแข่งขันที่ยั่งยืน รัฐจึงจำเป็นต้องส่งเสริมและสนับสนุนให้ภาคเอกชนไทยสนใจและเห็นความสำคัญต่อการลงทุนในการวิจัยและพัฒนาเทคโนโลยีมากขึ้น ดังนั้นรัฐบาลโดยกระทรวงการคลัง จึงได้ตราพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 297) พ.ศ. 2539 ลงวันที่ 15 กรกฎาคม พ.ศ. 2539 ให้การยกเว้นภาษีเงินได้ของบริษัทและห้างหุ้นส่วนนิติบุคคลเป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไปเป็นค่าจ้างเพื่อทำการวิจัยและพัฒนาเทคโนโลยี (หรือเป็นจำนวน 2 เท่าของรายจ่ายที่ได้จ่ายไปจริง)

และในเวลาต่อมา มีพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 598) พ.ศ. 2559 ลงวันที่ 12 กุมภาพันธ์ พ.ศ. 2559 กำหนดให้มีการปรับปรุงการยกเว้นภาษีเงินได้ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล กรณีมีรายจ่ายที่จ่ายไปเพื่อการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม ให้แก่หน่วยงานของรัฐหรือเอกชนที่อธิบดีประกาศกำหนดในราชกิจจานุเบกษาเป็นจำนวน 3 เท่าของรายจ่ายที่ได้จ่ายไปจริง (ยกเว้นภาษี 300%) มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2562 แต่จะต้องไม่เกินอัตราส่วนของรายได้ของกิจการที่ต้องนำมารวมคำนวณกำไรสุทธิในรอบระยะเวลาบัญชีเดียวกัน และประกอบกับประกาศกระทรวงการคลังเกี่ยวกับภาษีเงินได้ (ฉบับที่ 391) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการยกเว้นภาษีเงินได้สำหรับรายจ่ายเพื่อทำการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม ลงวันที่ 25 มีนาคม พ.ศ. 2559 โดยกำหนดให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลสามารถนำรายจ่ายที่ได้จ่ายไปเพื่อทำการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมมาหักเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลได้ จะต้องได้รับการตรวจสอบและรับรองโครงการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม (วิธีการ Pre-Approval) หรือจะต้องได้รับการตรวจประเมินและรับรองระบบบริหารการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมและได้รับการขึ้นทะเบียนใช้สิทธิ์ยกเว้นภาษี (วิธี Self-Declaration) โดยสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.)

งานสนับสนุนการวิจัยพัฒนาภาคเอกชน (Private Sector R&D Supporting Section: PSR) ฝ่ายส่งเสริมนวัตกรรม (Innovation Promotion Division: IPD) เป็นหน่วยงานที่จัดตั้งขึ้นเพื่อภารกิจและหน้าที่ความรับผิดชอบโดยตรงในการกระตุ้นและส่งเสริมให้ผู้ประกอบการภาคเอกชนลงทุนการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมด้วยกลไกมาตรการภาษีดังกล่าวข้างต้น อันจะเป็นการช่วยยกระดับขีดความสามารถด้านวิทยาศาสตร์และเทคโนโลยีของภาคเอกชนและของประเทศ อีกทั้งสามารถสร้างองค์ความรู้ทางวิทยาศาสตร์ เทคโนโลยี และนวัตกรรม ซึ่งเป็นรากฐานสำคัญในการขับเคลื่อนหลักของระบบเศรษฐกิจของประเทศในอนาคต

กฎหมายที่เกี่ยวข้อง

1. พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 598) พ.ศ. 2559

2. ประกาศกระทรวงการคลัง เกี่ยวกับภาษีเงินได้ (ฉบับที่ 391) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในกายกเว้นภาษีเงินได้สำหรับรายจ่าย

เพื่อทำการวิจัยและพัฒนา เทคโนโลยีและนวัตกรรม

3. ประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์และวิธีการยื่นคำขอเป็นผู้รับทำการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม

4. ประกาศอธิบดีกรมสรรพากร เรื่อง รายชื่อผู้รับทำการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม (ฉบับที่ 1)

องค์ประกอบของคณะกรรมการพิจารณาความเป็นงานวิจัยฯ

คณะกรรมการรับรองโครงการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม

องค์ประกอบดังนี้

– รองผู้อำนวยการ สวทช. สายงานบริหารการวิจัยและพัฒนา (RDIM)

– ผู้ช่วยผู้อำนวยการ สวทช. สถาบันการจัดการเทคโนโลยีและนวัตกรรม

– ผู้แทนศูนย์เทคโนโลยีอิเล็กทรอนิกส์และคอมพิวเตอร์แห่งชาติ สวทช.

– ผู้แทนศูนย์พันธุวิศวกรรมและเทคโนโลยีชีวภาพแห่งชาติ สวทช.

– ผู้แทนศูนย์เทคโนโลยีโลหะและวัสดุแห่งชาติ สวทช.

– ผู้แทนศูนย์นาโนเทคโนโลยีแห่งชาติ สวทช.

– ผู้แทนศูนย์เทคโนโลยีพลังงานแห่งชาติ สวทช.

– ผู้อำนวยการฝ่ายส่งเสริมนวัตกรรม สวทช.

– ผู้แทนกรมสรรพากร

– ผู้แทนสถาบันไทย-เยอรมัน

– ผู้แทนสภาอุตสาหกรรมแห่งประเทศไทย

– ผู้แทนสถาบันวิจัยวิทยาศาสตร์และเทคโนโลยีแห่งประเทศไทย

– ผู้แทนศูนย์ความเป็นเลิศด้านชีววิทยาศาสตร์ (องค์การมหาชน)

– ผู้แทนหน่วยบริหารและจัดการทุน ด้านการเพิ่มความสามารถในการแข่งขันของประเทศ

สำนักงานสภานโยบายการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรมแห่งชาติ

– ผู้แทนสำนักงานการวิจัยแห่งชาติ

– ผู้ทรงคุณวุฒิ

– ผู้จัดการ งานสนับสนุนการวิจัยพัฒนาภาคเอกชน ฝ่ายส่งเสริมนวัตกรรม สวทช.

– ผู้ช่วยผู้จัดการ งานสนับสนุนการวิจัยพัฒนาภาคเอกชน ฝ่ายส่งเสริมนวัตกรรม สวทช.

คณะกรรมการรับรองระบบบริหารการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม

องค์ประกอบดังนี้

– ผู้อำนวยการ สวทช.

– ผู้ว่าการสถาบันวิจัยวิทยาศาสตร์และเทคโนโลยีแห่งประเทศไทย

– รองผู้อำนวยการ สวทช. สายงานบริหารการวิจัยและพัฒนา (RDIM)

– ผู้แทนกรมสรรพากร

– ผู้แทนสถาบันวิจัยวิทยาศาสตร์และเทคโนโลยีแห่งประเทศไทย

– ผู้แทนสำนักงานสภานโยบายการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรมแห่งชาติ

– ผู้แทนสภาอุตสาหกรรมแห่งประเทศไทย

– ผู้แทนหอการค้าไทย

– ผู้แทนสถาบันเพิ่มผลผลิตแห่งชาติ

– ผู้แทนสถาบันรับรองมาตรฐานไอเอสโอ

– ผู้อำนวยการฝ่ายส่งเสริมนวัตกรรม สวทช.

– ผู้จัดการ งานสนับสนุนการวิจัยพัฒนาภาคเอกชน ฝ่ายส่งเสริมนวัตกรรม สวทช.

– ผู้ช่วยผู้จัดการ งานสนับสนุนการวิจัยพัฒนาภาคเอกชน ฝ่ายส่งเสริมนวัตกรรม สวทช.

รูปแแบบการให้บริการ

การรับรองโครงการวิจัยฯ (Pre-approval)

เป็นการยื่นขอรับรองโครงการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม แบบรายโครงการผ่านทางระบบ RDC Online โดยมูลค่าโครงการที่ใช้สิทธิ์ไม่จำกัดมูลค่าโครงการ

สถานะโครงการที่ขอรับรองฯ ได้แก่ 1) โครงการแล้วเสร็จ (ไม่เกิน 3 ปี)

2) โครงการอยู่ระหว่างดำเนินการ และ 3) โครงการยังไม่เริ่มดำเนินการ

การรับรองระบบบริหารการวิจัยฯ (RDIMS)

เป็นการยื่นขอรับการตรวจประเมิน “ระบบบริหารการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม”

โดยขึ้นทะเบียนกับ สวทช. ซึ่งมูลค่าโครงการที่ใช้สิทธิ์แต่ละโครงการไม่เกิน 3 ล้านบาท

อัตราค่าธรรมเนียมการให้บริการ

1. การขอรับรองโครงการวิจัยฯ แบบ Pre-approval หรือการยื่นขอรับรองโครงการวิจัยฯเป็นรายโครงการ

ผ่านระบบ RDC Online อัตราค่าธรรมเเนียม 21,000 บาทต่อโครงการ (รวมภาษีมูลค่าเพิ่ม)

2. การรับรองระบบบริหารการวิจัยฯ (RDIMS) เป็นบริการตรวจประเมินและรับรองระบบบริหารการวิจัยฯ

มี 2 ส่วน ประกอบด้วย

– ค่าธรรมเนียมการออกใบรับรอง (อายุ 3 ปี) อัตราค่าธรรมเนียม 20,000 บาทต่อฉบับ (รวมภาษีมูลค่าเพิ่ม)

– ค่าตรวจประเมินระบบบริหารการวิจัยฯ อัตราค่าธรรมเนียม 15,000 บาทต่อคน-วัน (รวมภาษีมูลค่าเพิ่ม)

โดยแต่ละครั้งในการตรวจประเมินระบบจะต้องใช้อย่างน้อย 2 คน-วัน

หมายเหตุ: สวทช. กำหนดเงื่อนไขการขอรับบริการการรับรองโครงการวิจัยฯ (Pre-approval) และการรับรองระบบบริหารการวิจัยฯ

(RDIMS) เพื่อใช้สิทธิ Self-declaration ดังนี้

– การยื่นขอรับบริการจะสมบูรณ์ก็ต่อเมื่อมีการชำระค่าธรรมเนียมแล้วเท่านั้น

– หากผู้ขอยื่นรับบริการไม่ได้ชำระค่าธรรมเนียมภายใน 15 วันปฏิทินตามที่กำหนด สวทช. ขอสงวนสิทธิ์ในการยกเลิก

คำขอรับบริการ

– ภายหลังการชำระค่าธรรมเนียมแล้ว ทางผู้ขอยื่นรับบริการสามารถขอยกเลิกการขอรับบริการได้

โดยให้แจ้ง สวทช. เป็นลาลักษณ์อักษร ทั้งนี้ สวทช. ขอสงวนสิทธิ์ไม่คืนเงินค่าธรรมเนียมที่ได้ชำระมาแล้วในทุกกรณี

– ค่าธรรมเนียมดังกล่าวจะเรียกเก็บเมื่อมีการพิจารณาความถูกต้อง/ครบถ้วนของโครงการเบื้องต้นแล้ว (อ้างอิงอีเมล

แจ้งดำเนินการเรียกเก็บค่าธรรมเนียม) ทั้งนี้ ผลการพิจารณาความเป็นงานวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมของ

คณะกรรมการถือเป็นที่สิ้นสุด

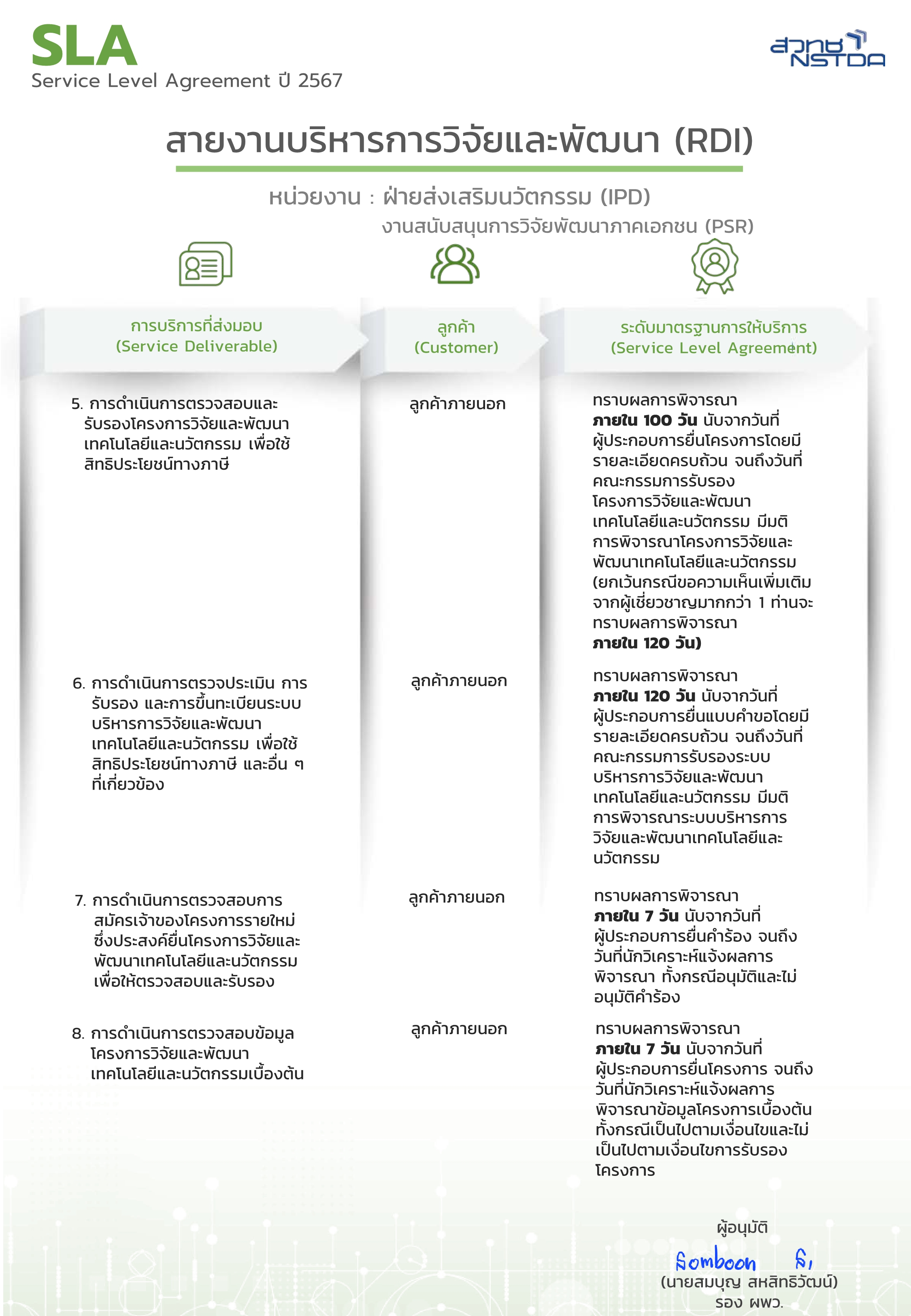

ข้อตกลงระดับในการให้บริการ (SLA)